Образец заполнения ттн перевозчиком. ТТН - это что? Как правильно заполнить ТТН? Образец заполнения ТТН

В настоящее время и обычные организации и крупные транспортные компании всё чаще сталкиваются с проблемами оформления документов, сопровождающих груз. Как избежать сложности с контролирующими органами и корректно заполнить товарно-транспортную накладную рассмотрим в данной статье

Товарно-транспортная накладная (далее — ТТН, форма 1-Т) — документ, сопровождающий перевозку грузов и товарно-материальных ценностей (ТМЦ), служит для их учета и расчетов за их транспортировку. Форма 1-Т (ОКУД 0345009) утверждена Постановлением Госкомстата от 28.11.1997 N 78 . Одновременно Постановлением Правительства РФ от 15.04.2011 N 272 утверждена форма Транспортной накладной (ТН). Формы 1 -Т и ТН действуют одновременно, и любая из них может подтвердить факт осуществления затрат на перевозку грузов, главное — чтобы накладная была оформлена в соответствии с законодательством РФ (Письмо ФНС РФ от 21.03.2012 N ЕД-4-3/4681 , Письмо Минфина от 22.12.2011 N 03-03-10/123).

Унифицированная форма 1-Т с 01.01.2013 г. не обязательна к применению. Согласно 402-ФЗ , каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом. Организация может пользоваться формой 1-Т, а может разработать собственную форму. Данная форма закрепляется в учетной политике и утверждается руководителем организации.Она должна содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- перечень должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Форма товарно-транспортной накладной

В Постановлении Госкомстата России от 28.11.1997 N 78 описан порядок применения и заполнения ТТН и утверждена сама форма.

Накладная 1-Т оформляется отдельно по каждому грузополучателю и на каждую партию товара, с обязательным заполнением всех реквизитов. Выписывается в четырех экземплярах (грузоотправителю, грузополучателю и перевозчику два экземпляра) или в трех экземплярах для грузов нетоварного характера.

ТТН служит основанием для:

- списания товара у грузоотправителя;

- оприходования товара у получателя груза;

- расчетов с грузоперевозчиками;

- учета транспортной работы и начисления зарплаты водителю.

Форма 1-Т необходима водителю для подтверждения правомерности перевозки груза перед контролирующими органами и должна быть приложена к путевому листу.

ВАЖНО! Форма 1-Т не является сопроводительным документом, удостоверяющим легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции. Оборот спиртосодержащей продукции осуществляется при наличии ТТН вместе со справкой, оформленной по форме Постановления Правительства 864 от 31.12.2005 .

Таким образом, товарно-транспортная накладная является документом, определяющим взаимоотношения грузоотправителя, грузополучателя с перевозчиками и служит для учета транспортной работы и расчетов за оказанные услуги перевозки грузов. В случае поставки продукции поставщиками, если договор транспортировки не заключается, то для оприходования и списания товара может служить либо товарно-транспортная накладная (форма 1-Т), либо товарная накладная (форма ТОРГ-12) (Постановление Президиума ВАС от 09.12.2010 N 8835/10 , Письмо Минфина от 31.01.2011 N 03-03-06/1/42, от 15.06.2010 N 03-03-06/1/413).

Правила заполнения ТТН

Документ состоит из двух разделов.

- Товарный раздел предназначен для учета ТМЦ. В нем оформляем товар и указываем контрагентов. Данные этого раздела используются для складского учета, за его заполнение несет ответственность грузоотправитель.

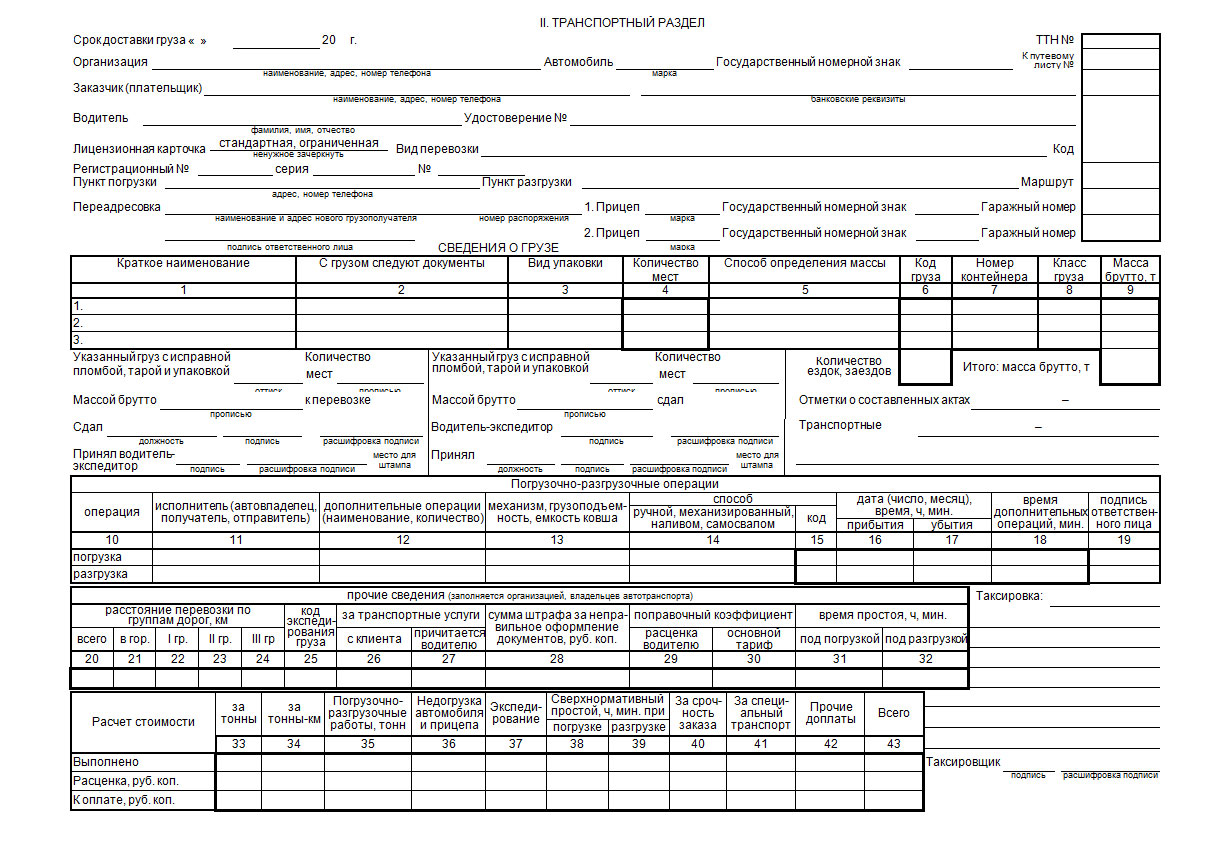

- Транспортный раздел предназначен для учета транспортных услуг. В нем описываем маршрут и транспорт. Данные заполняет транспортное предприятие, и они используются для выставления документов по услугам.

Перед погрузкой грузоотправитель заполняет дату и номер накладной, а также данные грузополучателя, грузоотправителя, заказчика, автоперевозчика, водителя, автомобиля, вида автоперевозок, данные по товарам и ответственных за отгрузку. Данные по товарам вносятся в таблицу в виде кодов номенклатуры, количества, цены, единиц измерения, упаковки, количества мест, массы и суммы. В случае приложения дополнительных документов (например, ТОРГ-12), в товарном разделе ТТН указываем приложенную форму.

После погрузки в ТТН необходимо занести данные по точному весу товара и сумме. В строке «Приложения» указываем все сопроводительные документы на товар (сертификаты, справки, свидетельства, счета-фактуры и т.д.). В транспортном разделе заполняем пункт погрузки и разгрузки, сведения о грузе, дату и номер путевого листа, лицензионную карточку. В сведениях о грузе вносим данные по способу определения массы груза (тип весов, расчетным путем, замер и т.д.), код груза и его класс, массу брутто в тоннах и общую массу. При опломбировании груза ставим оттиск пломбы под разделом «Сведения о грузе». В разделе «Количество заездов» считаем общее количество ездок. В строке «Сдал» представитель грузоотправителя фиксирует передачу груза водителю, после чего расписывается и сам водитель. По погрузочно-разгрузочным операциям заполняем сведения об организации, выполняющей эти работы, способы погрузки и время прибытия и убытия под разгрузку. «Отпуск груза произвел» подписывает представитель грузоотправителя и удостоверяет правильность всех сведений и передачу груза к перевозке. «Груз к перевозке принял» подписывает водитель и указывает номер и дату доверенности организации перевозчика.

Грузополучатель заполняет сведения по разгрузке: ее способ, время прибытия и убытия. Представитель грузополучателя подписывает строку «Принял» и «Груз получил» и заверяет печатью. В случае несоответсвия данных по товару, его качеству или количеству грузополучатель составляет акт для претензионной работы к грузоотправителю или перевозчику. В ТТН указываем данные этого акта.

Грузоперевозчик после возвращения водителя с ТТН и доставки груза заполняет прочие сведения (расстояние перевозки, код экспедирования, суммы зарплаты водителю, поправочные коэффициенты, таксировка). Этот раздел служит основанием расчета за транспортные услуги. Водитель может участвовать в погрузочно-разгрузочных работах с указанием оплаты за его работу.

Лица, подписывающие товарно-транспортную накладную, несут полную ответственность за все сведения, указанные в ней.

Образец заполнения товарно транспортной накладной

Минимальный срок хранения ТТН составляет 5 лет. Хранить можно в собственном архиве либо в специализированной архивной компании.

Любой аудитор после проверки скажет, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. И он окажется прав, ведь, в соответствии с пунктом 1 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос.

Когда надо составлять ТТН

ТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1-794/32-5).

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н).

Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем.

Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156)).

|

Ларина С.Н., юрист, налоговый консультант Еще одним аргументом в пользу составления ТТН можно считать пункт 2.1.1 Правил дорожного движения, утвержденных постановлением Правительства РФ от 23.10.1993 г. № 1090. Согласно указанной норме водитель обязан иметь при себе и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. Отсутствие указанных в пункте 2.1.1 Правил дорожного движения сопроводительных документов является достаточным основанием для ареста перевозимых товарно-материальных ценностей. ТТН является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета (п. 6 Инструкции № 156). ТТН на перевозку грузов автомобильным транспортом необходимо составить грузоотправителю на каждую поездку автомобиля для каждого грузополучателя в отдельности с обязательным заполнением всех реквизитов (п. 10 Инструкции № 156). ТТН должны быть в обязательном порядке приложены к путевым листам (п. 17 Инструкции № 156). Однако здесь есть исключения (п. 5 Инструкции № 156). ТТН не понадобится:

Поскольку путевые листы составляются всеми организациями, имеющими собственный или арендованный автотранспорт, при выпуске автомобиля на линию (п. 15 Инструкции № 156) ТТН следует составлять, если доставка груза осуществляется силами грузоотправителя. Таким образом, ТТН составляется грузоотправителем в двух случаях:

В том случае, если покупатель (грузополучатель) вывозит груз самостоятельно , оформления ТТН не требуется. |

ТТН или ТОРГ-12?

На вопрос отвечает Ларина С.Н., юрист, налоговый консультант

Из вопроса не ясно, кто осуществляет доставку товара: поставщик самостоятельно или с участием перевозчика. Рассмотрим оба варианта.

Доставку товара организация осуществляет, привлекая перевозчика.

Товарная накладная (форма № ТОРГ-12) (образец заполнения смотри в Примере № 2), в соответствии с альбомом унифицированных форм по учету торговых операций, утвержденному постановлением Госкомстата от 25.12.1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Таким образом, ТОРГ-12 является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю.

Что же касается ТТН, то, в соответствии с пунктом 2 статьи 785 Гражданского кодекса, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза товарной накладной. К тому же, как было отмечено выше, ТТН является перевозочным документом и на ее основании производится списание груза грузоотправителем и оприходование грузополучателем.

Таким образом, и ТОРГ-12, и ТТН подтверждают совершение одной и той же хозяйственной операции — передачу товара продавцом покупателю. Однако факт перевозки грузов следует оформлять именно товарно-транспортной накладной, а ТОРГ-12 выступает как приложение к ТТН. Дело в том, что, в соответствии с пунктом 6 статьи 9 Закона № 129-ФЗ, для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учтенные документы. Поэтому один из документов будет первичным, а второй — сводным.

На наш взгляд, первичной в рассматриваемой ситуации будет именно транспортная накладная, так как она подтверждает факт отгрузки и доставки товара покупателю. Так, на первой странице ТОРГ-12 есть раздел «Транспортная накладная», в который заносится информация о ТТН.

Но имейте в виду, что без ТОРГ-12 в указанной ситуации также не обойтись. Отметим, что, в отличие от торговой накладной, в ТТН отсутствует колонка, в которую необходимо заносить информацию об НДС отдельной строкой. А ведь в соответствии с пунктом 4 статьи 168 Налогового кодекса в расчетных документах, первичных учетных документах и в счетах-фактурах суммы НДС должны выделяться отдельной строкой. Именно по этому формальному основанию налоговые работники могут отказать в вычете НДС.

Что касается рисков по отсутствию ТТН, то они могут возникнуть у покупателя либо у грузоотправителя. В первом случае из-за не подтверждения факта транспортировки товара, во втором — в связи с отсутствием товаросопроводительных документов. В любом случае, даже при наличии должным образом оформленной товарной накладной и несмотря на положительную судебную практику, во избежание споров с налоговой рекомендуем оформить и ТТН.

Поставщик самостоятельно осуществляет доставку товара.

В этом случае первичным учетным документом будет являться товарная накладная. Первый экземпляр ТОРГ-12 остается у продавца, который сдает материальные ценности и является основанием для их списания. Второй экземпляр передается покупателю, и на его основании он приходует товары. Второй экземпляр в момент передачи груза передает экспедитор продавца, сопровождающий транспортировку товара. Таким образом, формально в рассматриваемой ситуации достаточно составления ТОРГ-12.

Однако не стоит забывать о требовании пункта 2.1.1 Правил дорожного движения, согласно которым водитель обязан при себе иметь и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. А ведь при их отсутствии груз могут арестовать.

ТОРГ-12, как первичный документ бухгалтерского учета, имеет строго определенное назначение — оформление продажи товарно-материальных ценностей сторонней организации и не является сопроводительным транспортным документом. А вот ТТН выступает не только первичным документом, на основании которого продавец списывает товарно-материальные ценности, а получатель приходует, но и сопроводительным перевозочным документом.

Поэтому и в этой ситуации, аналогично предыдущей, рекомендуем оформлять и ТТН, и ТОРГ-12.

Последствия отсутствия ТТН или неправильно составленных ТТН

В соответствии с пунктом 2 статьи 9 закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Налоговые органы нередко отказывают в вычете НДС при отсутствии ТТН. Суды нередко становятся на сторону налогоплательщика и указывают, что для вычета НДС вполне достаточно иметь надлежаще оформленную товарную накладную и счет-фактуру. Рассмотрим противоположные ситуации, когда отсутствие или неправильное заполнение ТТН приводит к негативным последствиям для организации.

Судебно-арбитражная практика

Судебно-арбитражная практика

Судебно-арбитражная практика

Судебно-арбитражная практика

Судебно-арбитражная практика

Порядок заполнения ТТН

В соответствии с Постановлением № 78 ТТН выписывается в четырех экземплярах. Первый — остается у грузоотправителя и предназначается для списания товарно-материальных ценностей. Второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю.

Второй — сдается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза.

Третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются организации — владельцу автотранспорта.

Третий экземпляр, служащий основанием для расчетов, транспортная организация прилагает к счету за перевозку и высылает плательщику — заказчику автотранспорта, а четвертый прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю.

Более подробная инструкция о заполнении этой формы в нормативных документах отсутствует. В разделе 2 Инструкции № 156 были приведены разъяснения, но они относятся к форме № 1-Т, которая являлась приложением № 1 к данной Инструкции и была отменена Постановлением № 78.

В ситуации, когда товар доставляется силами привлеченного перевозчика на основании договора перевозки, необходимо оформлять транспортную накладную. В материале сайт - образец заполнения транспортной накладной, порядок ее заполнения и требования, предъявляемые к ее заполнению.

С 2011 года на территории Российской Федерации действуют новые Правила грузовых перевозок автомобильным транспортом, которые утверждены Постановлением Правительства Российской Федерации от 15.04.2011 г. № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом » (далее — Правила № 272 ). Данным документом (Приложение 4) также была утверждена форма транспортной накладной и правила ее заполнения. Как их применять, рассмотрим на образце.

В каких случаях оформляем, а в каких — не оформляем транспортную накладную

Оформлять накладную нужно:

- в ситуации, когда товар доставляется именно силами привлеченного перевозчика на основании договора перевозки;

- если товар доставляются экспедитором и договором и предусмотрена обязанность экспедитора заключить договор перевозки (в качестве отправителя выступает экспедитор).

Если же договор не заключается и покупатель собственным транспортом вывозит товар со склада отправителя, то услуги по перевозке не оказываются и накладная не составляется.

Требования к заполнению

Образец заполнения транспортной накладной нового образца 2019 должен учитывать требования Правил № 272. Последние изменения внесены в форму Постановлением Правительства РФ от 12.12.2017 N 1529 .

- Транспортная накладная является документом, подтверждающим заключение договора о транспортировке (пункт 6 Правил № 272).

- Если иное не предусмотрено договором перевозки, накладная составляется на одну или несколько партий товара, перевозимую на одном транспортном средстве.

- Составляется 3 экземпляра (оригиналы) накладной для грузоотправителя, грузополучателя и перевозчика, они подписываются грузоотправителем и перевозчиком или их уполномоченными лицами (пункт 9 Правил № 272).

- Транспортная накладная, если иное не предусмотрено договором, составляется грузоотправителем (пункт 6 Правил № 272). Отправителем может являться как поставщик товаров, так и их покупатель, лица, уполномоченные продавцом и покупателем, а также экспедитор.

- Если в документ вносятся исправления, они также должны быть заверены подписями как грузоотправителя, так и перевозчика или их уполномоченными лицами (пункт 9 Правил № 272).

- В случае погрузки груза, подлежащего транспортировке, на различные транспортные средства следует составить такое количество накладных, которое соответствует количеству используемых транспортных средств (пункт 10 Правил № 272).

Лица, которые проставляют свою подпись в документе, должны быть уполномочены действительными доверенностями или должностными обязанностями.

Порядок заполнения по разделам

Бланк состоит из 17 разделов:

1. Указываются данные о грузоотправителе: наименование, адрес, банковские реквизиты, полное наименование, адрес места нахождения, номер телефона.

2. Указываются те же данные, но о грузополучателе (повторим: наименование, адрес, банковские реквизиты, полное наименование, адрес места нахождения, номер телефона - см. образец).

3. Фиксируется наименование отправляемого груза, его состояние и другая необходимая информация о грузе, количество мест и масса нетто или брутто, размеры.

4. Указываются сопроводительные документы на груз. Это могут быть товарораспорядительные документы, различные сертификаты, паспорта, удостоверения, разрешения и т.п. Напрмер, как показано на образце, товарная накладная и паспорта качества.

5. При необходимости вписываются особые требования к грузоперевозке: параметры транспортного средства, сведения о запорно-пломбировочных устройствах, объявленная стоимость (ценность) груза, необходимая температура, объем и т.п.

6. Сведения о приеме груза к погрузке (адрес, дата, время, масса, количество, фактическое состояние - см. образец). Ставятся подписи водителя и грузоотправителя с расшифровкой подписи и указанием должности.

7. Сведения о сдаче груза к выгрузке (адрес, дата, время, масса, количество, фактическое состояние). Ставятся подписи водителя и грузополучателя с расшифровкой подписи и указанием должности.

8. Условия перевозки. Вносят или выбирают из представленных, особые условия перевозки или временного складского хранения, сведения о предусмотренных договором перевозки штрафных санкциях.

9. Указывается информация о принятии заказа (заявки) к исполнению.

10. Вносятся данные о перевозчике: наименование и адрес места нахождения, номер телефона, ФИО и номер телефона водителя.

11. Вносится информация о транспортном средстве: количество, тип, марка, грузоподъемность, регистрационные номера.

12. Заполняются перевозчиком данные о фактическом состоянии груза, упаковке при его загрузке и при отгрузке, возможных изменениях условий перевозки при движении.

13. Прочие условия указываются при необходимости: при перевозке опасных, температурных, негабаритных грузов; фиксируется режим труда и отдыха водителя в пути следования.

14. Заполняется, если изменилось место доставки груза.

15. Отражается стоимость услуг грузоперевозки, порядок расчета и размер провозной платы, расходы перевозчика, предъявляемые грузоотправителю. Также указывается полное наименование организации плательщика (грузоотправителя), адрес, банковские реквизиты организации плательщика (грузоотправителя).

16. Проставляется дата составления, подписи сторон (грузоотправителя и перевозчика).

17. Сюда можно вписать нарушения при осуществлении грузоперевозки и претензии со стороны грузоотправителя, грузополучателя, перевозчика.

При отсутствии информации к заполнению в том или ином разделе — проставляются прочерки (см. образец).

Образец заполнения транспортной накладной

В качестве примера приведем образец документа, подготовленный специалистами КонсультантПлюс.

Бланк транспортной накладной 2019 в формате Exsel

Для грузоперевозок оформляется товарно-транспортная накладная 1-Т.

Она служит доказательством получения товара заказчиком. В обязательном порядке ТТН составляется грузоотправителем или подрядной организацией. Если грузоперевозкой занимается грузополучатель, то в формировании этого документа нет необходимости.

Выписывается ТТН грузоотправителем, поскольку он владеет информацией о перевозимом товаре.

По законодательству это делают при:

- отсутствии соглашения о грузоперевозке, а компания, предоставляющая услуги по логистике – не грузоотправитель;

- отсутствии указания в договоре лица, отправляющего груз;

- наличии в соглашении указаний на отправителя.

Когда ТТН формирует грузополучатель:

- при отсутствии соглашения о грузоперевозке, и заказчик транспортной услуги – грузоотправитель;

- при отсутствии указания в договоре лица, оформляющего накладную, но при этом заказчиком транспортной услуги является грузоотправитель;

- при прямом указании в соглашении на составителя ТТН.

Что это такое

Товарно-транспортная накладная 1-Т – это стандартизированный первичный документ, подлежащий , и выписываемый для передачи продавцом покупателю.

Документ включает в себя следующие разделы:

Грузоотправителем называют физическое или юридическое лицо, подготавливающее груз к отправке. Грузополучатель – тот, кто получает товар. В ТТН указывается от собственного имени или по поручительству.

Бланк формы 1-Т:

Назначение

Унифицированная форма необходима для учёта ТМЦ и оплаты транспортировки этих товаров. Этот документ в обязательном порядке требуется налоговыми службами для проверки, в ходе которой определяются основания для осуществления покупателем.

Налоговые службы тщательно обращают внимание на то, чтоб комплект первичных документов был полным и включал в себя товарно-транспортную накладную. Поэтому при каждой отгрузке товара для исключения споров с федеральными органами рекомендуется составлять накладную.

К тому же, в Уставе и Гражданском Кодексе имеется информация, что для водителей ТТН подтверждает факт заключения договора о грузоперевозке, и транспортировка данного товара – легальна.

Но не только в этом заключается суть ТТН. Основное назначение товарно-транспортной накладной – подтверждение получения товара покупателем. По ней получатель сравнивает количество и состояние привезённого товара.

Грузоотправителю он необходим для подтверждения факта передачи товара. При задержке остального пакета документов накладная может оказаться единственным доказательством о передаче товара для транспортировки, а после – и вручения контрагенту. При утрате или порче груза она поможет выявить виновника.

С помощью типовой накладной по форме 1-Т логистическая компания фиксирует факт грузоперевозки. Это также необходимо для предъявления в налоговые органы для проверки учёта по составлению заработной платы водителю, экспедитору, и подтверждения получения доходов.

Унифицированная форма товарно-транспортной накладной

Унифицированная форма установлена Постановлением Госкомстата Российской Федерации от 28 ноября 1997 года. Этот документ заменил предшествующую форму ТТН, установленную в СССР. Помимо этого, действующим законодательством установлена типовая форма транспортной накладной (Постановление Правительства от 15 апреля 2011 года №272).

Разница между транспортной и товарно-транспортной накладной заключается в том, что в ТН нет раздела о перевозимом товаре. В ней нет сведений о количестве и сумме груза, но есть графа для указания его вида.

Потому предприятия придерживаются следующих рекомендаций:

- если товар доставляется собственным транспортом, грузоотправитель заполняет товарно-транспортную накладную по форме 1-Т;

- при привлечении транспорта у логистических компаний составляют ТН и ТТН;

- полные и неполные комплекты формируются для каждого рейса.

Правила заполнения типового образца

К форме 1-Т ТТН имеются определённые требования.

Если быстро скачать его не составит труда, то правильно заполнять его необходимо по нескольким причинам:

- документ отправляется в адрес каждого грузополучателя;

- он очень важен при перемещении, поскольку входит в комплект документов для водителя, предъявляемых служащим ГИБДД;

- накладная подтверждает факт отсутствия кражи товара, при её отсутствии сотрудники ГИБДД имеют право на арест всей транспортируемой партии.

Бланк накладной включает в себя следующее:

- наименование организации-грузоотправителя, её реквизиты;

- наименование организации-грузополучателя, её адрес и номер телефона;

- данные о плательщике и его банковские реквизиты;

- код продукта, принятый согласно номенклатуре;

- номер прейскуранта, и, если имеются, дополнения к нему;

- артикул или номер по прейскуранту;

- количество товара;

- его стоимость с учётом копеек;

- данные о товаре (марка, размер, название и т.д.);

- единица измерения, в которой товар отправляется;

- тип упаковки;

- количество мест;

- вес в тоннах;

- стоимость с учётом наценки, складских или транспортных расходов;

- порядковый номер согласно складской картотеке.

- подписи и расшифровки лица, разрешившего отправить груз, выполнившего это и главного бухгалтера;

- подписи и расшифровки лица, перевозившего груз, и грузополучателя;

- информация о количестве листов и товаров (всё указывается в цифрах);

- количество сертификатов;

- номер доверенности водителя при наличии таковой.

Оборотная сторона ТТН содержит информацию о:

- грузоотправителе;

- сроках;

- марке авто и номерном знаке;

- грузополучателе с указанием реквизитов;

- персональных данных водителя;

- погрузочных и разгрузочных местах;

- товаре;

- погрузочно-разгрузочных операциях;

- длине пути, тарифах и расчётах.

Также в ТТН прописью пишут число мест и вес. Подписывают документ кладовщике, передавшие и получившие товар, и водитель. В конечной части оборотной стороны заполняется расчёт суммы с учётом различных доплат.

Образец заполнения формы 1-Т:

Количество экземпляров

Этот документ составляется в четырёх экземплярах:

- первый остаётся у грузоотправителя, остальные три отдаются водителю ТС для дальнейшего документооборота;

- второй вручается водителем покупателю;

- третий и четвёртый остаются у логистической компании для подтверждения факта доставки груза и основания для заработной платы водителю;

- четвёртый сшивают с путевым листом.

Если грузоперевозка осуществляется в отношении груза нетоварного типа (для взвешивания, замера и т.д.), составление и заполнение товарно-транспортной накладной по форме 1-Т подразумевается в трёх экземплярах:

- первый необходим для подтверждения оказания услуги по грузоперевозке, и отправляется со счётом на адрес грузополучателя;

- второй используется для учёта заработной платы водителю, оба экземпляра остаются у владельца транспорта;

- третий остаётся у грузоотправителя с целью подтверждения и учёта отправления груза.

Некоторые нюансы

Для автоматизации целесообразно использовать электронный бланк накладной. При отсутствии программы 1С: Предприятие или другой программы для бухучёта, с помощью которой заполнение включает в себя только изменение данных, рекомендуется воспользоваться офисной программой для создания шаблона.

Для исключения траты времени на составление заготовки ТТН можно скачать образец в формате doc, docx, xls, xlt, xlsx. В них возможна работа с таблицами, и быстрая корректировка данных. В скачанном файле должна быть в правом верхнем углу отметка о документе, утверждающем данную форму.

Для исключения нюансов предприятиям следует ознакомиться с документами, осуществляющими нормативное регулирование. Сегодня большинство грузоперевозок осуществляется коммерческими предприятиями, и немалая доля распространяется на предприятия по осуществлению логистических услуг и индивидуальных предпринимателей.

Основной ошибкой компаний, осуществляющих редкие грузоперевозки, или не имеющих в этом опыта, является незнание нормативной законодательной базы. Она регламентируется Гражданским кодексом Российской Федерации и Уставом, утверждённым постановлением. Правила по ведению товарно-транспортной документации требуют использование бланка, утверждённого Постановлением Госкомстата №78.

Порядок составления необходимо соблюдать, и для каждой поездки накладные в обязательном порядке составляются индивидуально. Если в одном ТС перевозится несколько товаров, для каждой партии составляется по 4 экземпляра накладных.

Если товар перевозится в цистерне или другом транспорте под пломбой – в соответствующей графе обязательно указывается оттиск пломбы. При приёме товара она подтверждается, и ставится соответствующая отметка.

При оформлении документов может возникнуть путаница, вызванная установлением письма Минфина от 6 ноября 2019 года, в котором указывается, что для грузоперевозки необходима именно транспортная накладная. На самом деле для подтверждения расходов используют единовременно и ТН, и ТТН.

«Товарно-транспортная накладная», мы рассказывали в нашей . По приведенной в этом материале ссылке можно будет для товарно-транспортной накладной скачать бланк 2018. Представим для ТТН и образец заполнения.

Товарно-транспортная накладная: бланк 2018 (скачать бесплатно)

Правила заполнения ТТН

Постановление Госкомстата от 28.11.1997 № 78, которым утвержден бланк ТТН, не содержит порядка заполнения формы. Указывается лишь, что ТТН предназначена для учета движения ТМЦ и расчетов за их перевозки автотранспортом, что она состоит из 2 разделов (товарного и транспортного). Приводится также краткий порядок, описывающий назначение каждого из экземпляров товарно-транспортной накладной. Предполагается, что заполнение ТТН не должно вызывать особых сложностей у составителей.

Напомним, что форма № 1-Т не является обязательной к применению. И факт ее использования организация должна закрепить в своей .

Соответственно, и необходимое количество экземпляров ТТН организация-грузоотправитель определяет для себя самостоятельно с учетом специфики деятельности и особенностей документооборота.

В «классическом» варианте ТТН выписывается в 4 экземплярах:

Товарно-транспортная накладная: образец заполнения 2018

Приведем ниже образец ТТН на перевозку груза (пример заполнения).

-

17 апреля 2015Как укрепить ногти после гель-лака?

17 апреля 2015Как укрепить ногти после гель-лака? -

17 апреля 2015Зачем нужны ногти человеку

17 апреля 2015Зачем нужны ногти человеку -

17 апреля 2015Как вышить снежинку на разных типах ткани?

17 апреля 2015Как вышить снежинку на разных типах ткани? -

17 апреля 2015Трудно ли быть многодетной мамой?

17 апреля 2015Трудно ли быть многодетной мамой?

.jpg "Выбор обуви для туризма и походов в горы")